Financiamento Especializado

Descrição e Fiscalidade

PRAZOS

É habitual o período de contrato ser compreendido entre os 12 e os 60 meses, podendo no entanto este prazo ser estendido.

Para quilometragens máximas, regra geral, não superiores a:

180.000 Km para veículos a gasolina

200.000 Km para veículos a gasóleo

É habitual o período de contrato ser compreendido entre os 12 e os 60 meses, podendo no entanto este prazo ser estendido.

Para quilometragens máximas, regra geral, não superiores a:

180.000 Km para veículos a gasolina

200.000 Km para veículos a gasóleo

ESQ. RENDAS

Regime: Fixas, antecipadas ou postecipadas

Termos: Constantes

Periodicidade: Mensais

Regime: Fixas, antecipadas ou postecipadas

Termos: Constantes

Periodicidade: Mensais

FISCALIDADE

IRC e IRS (rendimentos de categoria B com contabilidade organizada).

Não é dedutível como gasto a parte da amortização financeira incluída nas rendas pagas pelo aluguer de viaturas correspondente ao valor das depreciações não aceites como gasto fiscal:

Veículo Elétrico – Não é aceite como gasto a depreciação anual superior a € 62.500;

Híbrido Plug-In - Não é aceite como gasto a depreciação anual superior a € 50.000;

Bi-Fuel - Não é aceite como gasto a depreciação anual superior a € 37.500;

Combustível Fóssil - Não é aceite como gasto a depreciação anual superior a € 25.000;

Híbrido - Não é aceite como gasto a depreciação anual superior a € 25.000.

No final de cada exercício económico deverá ser feita a comparação ao dia das amortizações financeiras incluídas nas rendas de renting com o valor das amortizações fiscais aceites caso o veículo pertencesse ao imobilizado da empresa (circular n.º 24/91 de 19 de Dezembro).

No que diz respeito à Tributação Autónoma:

IRC e IRS (rendimentos de categoria B com contabilidade organizada).

Não é dedutível como gasto a parte da amortização financeira incluída nas rendas pagas pelo aluguer de viaturas correspondente ao valor das depreciações não aceites como gasto fiscal:

Veículo Elétrico – Não é aceite como gasto a depreciação anual superior a € 62.500;

Híbrido Plug-In - Não é aceite como gasto a depreciação anual superior a € 50.000;

Bi-Fuel - Não é aceite como gasto a depreciação anual superior a € 37.500;

Combustível Fóssil - Não é aceite como gasto a depreciação anual superior a € 25.000;

Híbrido - Não é aceite como gasto a depreciação anual superior a € 25.000.

No final de cada exercício económico deverá ser feita a comparação ao dia das amortizações financeiras incluídas nas rendas de renting com o valor das amortizações fiscais aceites caso o veículo pertencesse ao imobilizado da empresa (circular n.º 24/91 de 19 de Dezembro).

No que diz respeito à Tributação Autónoma:

E M P R E S A S

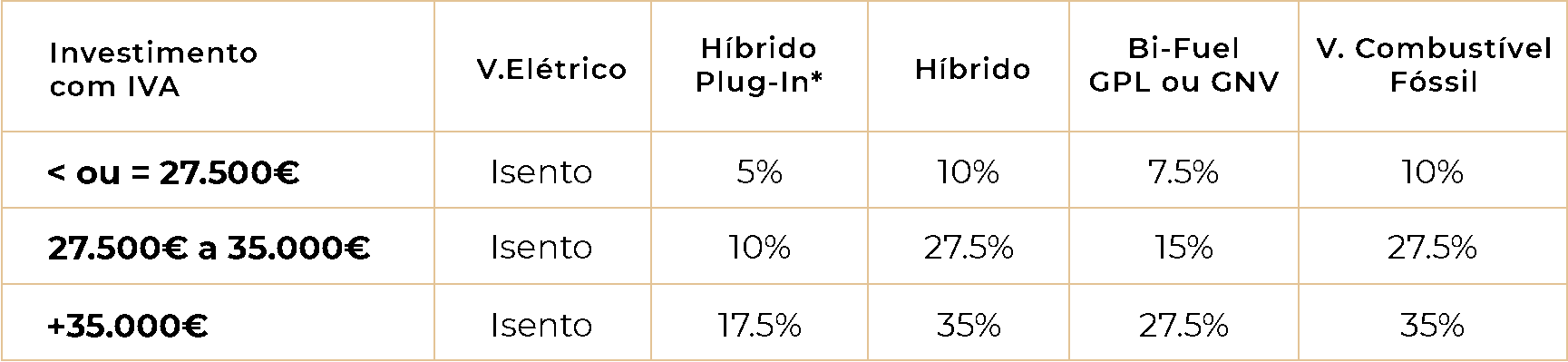

Os encargos relacionados com as viaturas serão taxados de acordo com o valor de investimento das mesmas, agravando-se as taxas em 10% caso a entidade declare prejuízos fiscais:

*com autonomia elétrica superior a 50 km e emissões homologadas de CO2 inferiores a 50 g/km.

E N I

ENI com contabilidade organizada. São tributados os encargos com viaturas ligeiras de passageiros ou mistas, motas ou motociclos:

Para efeitos desta taxa consideram-se encargos relacionados com viaturas as reintegrações, rendas ou alugueres, seguros, despesas com manutenção e conservação, combustíveis e impostos incidentes sobre a sua utilização.

I V A

Aplicável a empresas e ENI. É possível deduzir o IVA em despesas com viaturas de passageiros elétricas e híbridas plug-in, desde que o custo de aquisição não exceda os limites referidos no código de IRC (62.500€ para as viaturas elétricas e 50.000€ para as viaturas híbridas Plug-in).

No caso das viaturas bi-fuel, movidas a GPL ou GNV, é possível a dedução de 50% do IVA suportado em despesas referentes a essas viaturas desde que o custo de aquisição não exceda os limites referidos no código de IRC: 37.500€.

No caso das viaturas comerciais ligeiras o IVA sobre a renda é dedutível na totalidade. É dedutível 50% do IVA sobre o diesel (independentemente da tipologia de viatura).

Aplicável a empresas e ENI. É possível deduzir o IVA em despesas com viaturas de passageiros elétricas e híbridas plug-in, desde que o custo de aquisição não exceda os limites referidos no código de IRC (62.500€ para as viaturas elétricas e 50.000€ para as viaturas híbridas Plug-in).

No caso das viaturas bi-fuel, movidas a GPL ou GNV, é possível a dedução de 50% do IVA suportado em despesas referentes a essas viaturas desde que o custo de aquisição não exceda os limites referidos no código de IRC: 37.500€.

No caso das viaturas comerciais ligeiras o IVA sobre a renda é dedutível na totalidade. É dedutível 50% do IVA sobre o diesel (independentemente da tipologia de viatura).

Nota: esta informação é indicativa, não se substituindo à consulta da legislação em vigor e à consulta de apoio para análise das especificidades de cada situação.